我的读者里应该有一半以上王人是从事本钱市集办事的,关于这轮近在目下的牛市,粗略已躬身入局,粗略已赚得盆满钵满,粗略正在瞻念望是否要赶上这趟钞票列车。

岂论如何,当今可能处在牛市的初期,博弈的胜率老是比熊市和牛市末期要高的。

接下来这篇著述主要通过复旦大学施东辉等东谈主的两份实证征询,上一轮牛市及背面几年的大数据,给环球提个醒,天然牛市来了,也要“留一半澄莹留一半醉”,抖擞赢利,凯旋退出。

牛市的钞票再分拨效应

施东辉等当先基于2014年7月至2015年12月这轮牛熊周期的数据(Wealth Redistribution in the Chinese Stock Market: the Role of Bubbles and Crashes),分析了其时不同级别散户的盈亏情状,发现了一个狞恶的真相:这18个月里,0.5%的“牛散”赚的钱是成就在85%的中小散户亏欠基础之上,换句话说,这85%的东谈主钞票调度到了0.5%的少数东谈主手中。

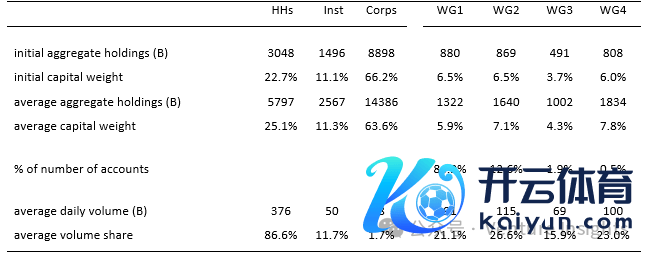

作家分析了上交所这段技术的4000万个账户的举座抓股和交游数据,按账户总数(抓股+现款)将散户分红四个级别:低于 50 万元东谈主民币(WG1)、50 万至 300 万元东谈主民币(WG2)、300 万至 1000 万元东谈主民币(WG3)和 1000 万元东谈主民币以上(WG4)。下表暴露了不同投资者组的账户价值和交游量(单元:十亿元东谈主民币):

平均而言,公司(指公司大鼓吹等)抓有 64% 的市值,但孝顺的交游量不到 2%。机构投资东谈主占11%的市值和12%的交游量。临了,散户(家庭)占 25% 的市值,但占交游量的近90%。这也充分诠释中国股市当作散户市集的典型特征。

然而,即便从散户里面来看,最底层的小散(50万以下)占通盘散户的 85%,而最顶层的“牛散”(1000万以上)则只占0.5%。

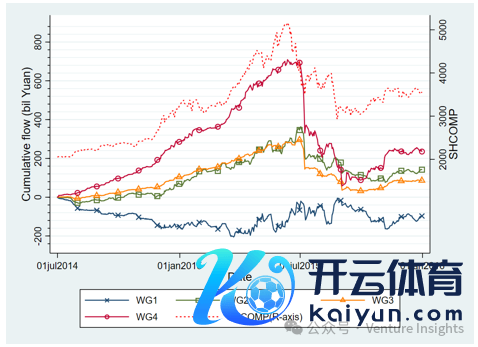

下图展示了上一轮牛市里,各类型散户资金入市的情况:最顶层的牛散在市集快速高涨时间快速干涉股市,而最底层的小散反而在牛市的十分长一段技术减少了对股市的投资。在股市见顶后不久,牛散们干净利落地退出股市,将手中的股票部分卖给了这个时候才入场的小散们(还有一部分主要给了公司,有可能是其时为了救市各上市公司大鼓吹的增抓和回购)。

通过这张图还不错发现,到了2015年7月后,牛散们仍是在缓缓退场了,而这个时候小散们反而在入市。

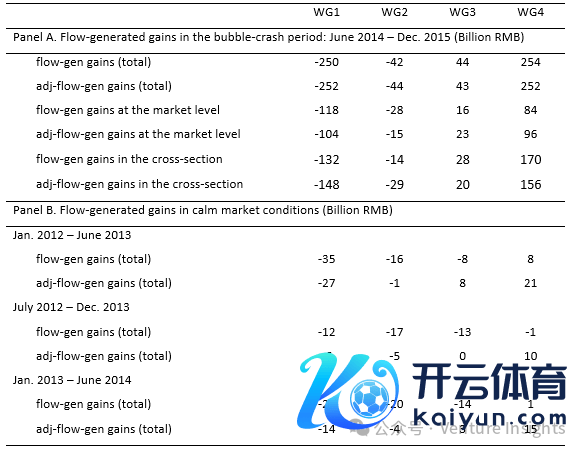

盈亏数据更能诠释问题:底层的85%小散们从2014年7月到2015年12月损失了2500亿元东谈主民币,而顶层0.5%牛散则在这18个月技术收成2540亿元东谈主民币。相较于2014年6月,这段技术小散们亏欠了28%,而牛散们则收成31%。

更为扎心的数据是,在颤动市里,这种钞票再分拨效应比拟牛市则要小一个数目级。如下表所示,在 2014年6月之前的两年半中,任何18个月技术,牛散们最高收成210亿元东谈主民币的收益,收益率仅有3%(而到了2015年12月时的收益为 30%)。

天然,即便在熊市里,咱们也不错了了地看到,小散们一直在亏欠,而牛散们则一直在赢利。

散户举止的异质性:小散和牛散区别在哪儿?

为了进一步征询散户举止的特色,施东辉等东谈主基于上交所2016年至2019年的账户数据,分析了不同散户在交游计谋、信息解决才气等方面的各异,关于散户亏欠的根源作念了更为雅致的实证征询。(原文见:Heterogeneity in Retail Investors: Evidence from Comprehensive Account-Level Trading and Holdings Data)

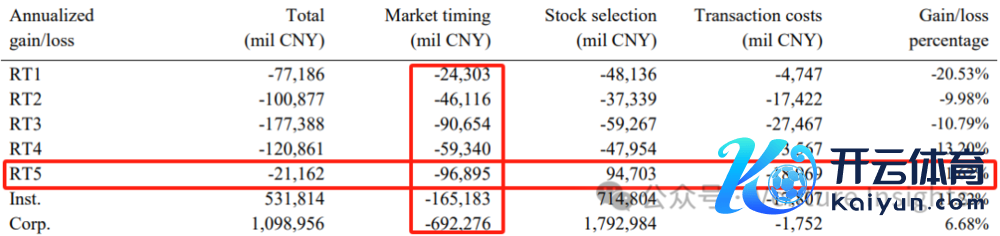

作家把散户进一步细分为一类到五类,分辩对应着抓仓10万东谈主民币以下(RT1),10万~50万(RT2),50万~300万(RT3)、300万~1000万(RT4)、1000万以上(RT5),级别越低,散户越“散”。RT为Retail Investors缩写。

作家发现,在2016~2019年这段技术,天然王人是靠近一样的盘面,然而小散户(资产1000万以下)亏欠幅度较大,1000万以上的散户微亏,简直赢利的是机构投资东谈主和产业投资东谈主(上市公司大鼓吹等),基本上合乎“七亏二平一赚”的踱步。

进一步分析亏欠的原因:择时、选股和交游成本(印花税和佣金),拆分后各类投资者的亏欠更专诚旨真谛:

1. 从择时角度看,各类投资者王人是亏的,作家以为这可能是中国证券市集当作新兴市集高波动性变成的;

2. 选股层面,小散户王人是亏欠的,但1000万以上的牛散选股层面则发达较好;

3. 淌若不磋议交游成本,1000万以上的牛散亏欠进程会大幅减少,这也诠释了股市“挥发”的资金的一个流向。

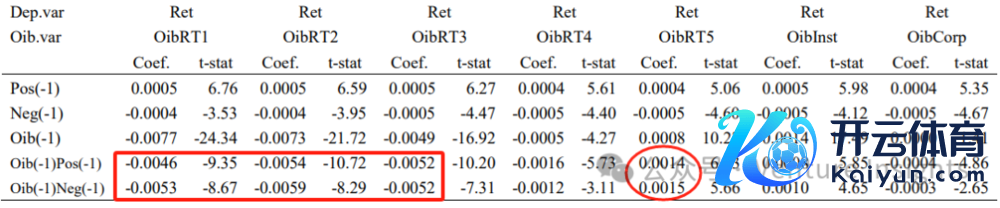

具体到交游立场方面,施东辉等东谈主发现,越是小散户越可爱追涨杀跌(右侧交游),而大散、机构和公司账户则更多发达为左侧交游:

RT1、RT2和RT3的“交游失衡(order imbalance,Oib)”(量度买入卖出的标的)与前一日收益率有权贵的正有关性,诠释前一日收益率为正时投资者买入较多,前一日收益率为负时投资者卖出较多,这与动量交游计谋相对应(即右侧交游)。关于RT4和RT5、机构和公司投资者而言,“交游失衡”与前一日收益率有权贵的负有关性,标明他们是反向投资者(左侧交游)。

(Ret(-1),Ret(-6,-2),Ret(-27,-7)默示前一日的收益情况,Coef默示前一日收益与生意标的的有估计数,正数默示小散户(RT1-RT3)的交游标的与前一日的收益标的成正有关性)

其次,信息解决才气方面,论文也对不同投资者的发达作念了度量,发现靠近一样的公开信息,小散户投资者时常不会作念出对应的交游反应(交游标的与新闻体现的对公司的影响无关),而大散、机构投资者时常会作念出正确的反应(交游标的与新闻体现的对公司的影响呈正有关)。

在上市公司的盈利瞻望与交游标的的有关性度量方面,作家也发现,大散和机构投资东谈主的交游标的与企业的盈利瞻望是高度有关的,而中小散户则呈现负有关性:

这种对企业盈利瞻望的时弊,也响应了不同级别散户在分析企业公开信息才气的各异性。

小结

通过这几组数据,基本上不错对牛市的经由和“结局”作念一个初步的白描:

(1)大部分散户的资金王人是在牛市的经由中,跟着指数的攀升以“添油战术”进来的,也就意味着大部分东谈主的成本不能能是熊市末期、牛市初期的成本。区别仅在于,大散可能由于资金和教会、信息解决才气的上风,在牛市早期较快地干涉占据上风。

(2)大部分散户最终照旧会亏欠的,不要确信什么“股神”的选股和择时才气。天然,部分牛散可能在选股方面有一定才气,淌若你“有幸”际遇的话。

(3)牛市末期,能跑掉的大部分是那些较早入场的大散们,尔后期入场的,可能还在好战。

(4)股市投遁入念念有好的效劳,照旧要加强学习,升迁我方的知识水平,最起码上市公司公告、财务报表和基本的股市知识要具备,不然一样的资金和成本,为什么你不错赚到钱呢?

临了,不管如何,祝愿你们,股市长虹!